Besoins | Assurance invalidité | Invalidité dettes

QU'EST-CE QUE L'ASSURANCE DETTES EN CAS D'INVALIDITÉ?

L’assurance dettes en cas d’invalidité à la suite d’un accident ou d’une maladie vous libère de vos paiements mensuels de dettes afin de vous concentrer sur votre guérison sans vous soucier de vos créanciers.

Avec un seul contrat, protégez un ensemble de dettes avec plusieurs créanciers qui vont certainement changer au fil du temps. Optez pour une protection d’une durée temporaire de 10 ou 20 ans avec l’avantage de la renouveler jusqu’à 65 ans.

Pourquoi souscrire une assurance dettes?

Si vous devenez invalide, pour cause de maladie ou de blessure, votre revenu cesse, mais vos factures, elles, continuent de s’accumuler.

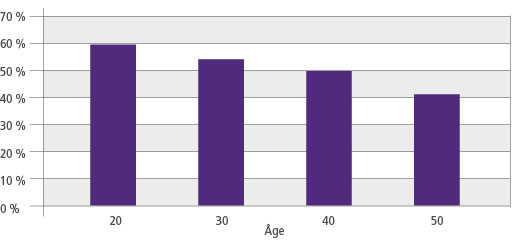

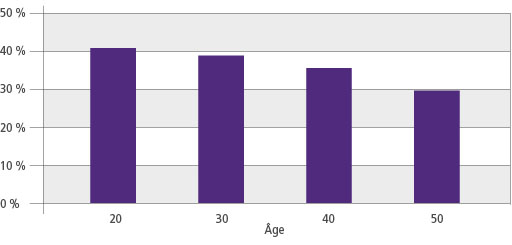

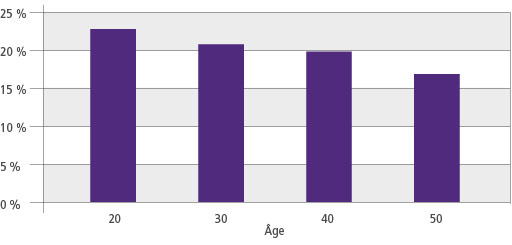

Saviez-vous…

Probabilité d’être invalide pendant 90 jours ou plus au moins une fois avant l’âge de 65 ans

Travail de supervision classe 2A

Travail de bureau (cols blancs) classes 3A et 4A

Source: Commissioners Individual Disability Table A (1985 CIDA). Data on male smokers and non-smokers.

Pourquoi souscrire une assurance dettes personnelle?

Voici quelques avantages à posséder une assurance dettes personnelle au lieu de celle offerte par le prêteur/créancier.

PRÊTEUR/CRÉANCIER

CONTRAT D'ASSURANCE DETTES PERSONNELLE

PROPRIÉTAIRE ET BÉNÉFICIAIRE DE LA POLICE

Le créancier est le propriétaire et le bénéficiaire de la police.

La police vous appartient.

Vous pouvez choisir vos bénéficiaires qui recevront les indemnités mensuelles ou de recevoir vos prestations mensuelles et payer vos créanciers vous-même.

DURÉE DU PRÊT

Normalement, pour les hypothèques et les voitures, la durée est de 5 ans. Par la suite, il faut refaire une demande auprès de la même institution ou en choisir une autre.

Vous bénéficiez d’une protection pour toute la durée choisie, soit 10 ou 20 ans.

TRANSFÉRABILITÉ

Tout changement de prêteur signifie que le client doit de nouveau être admissible à la protection avec de nouveaux taux.

Vous conservez votre protection 10 ou 20 ans et celle-ci est renouvelable sans condition de santé jusqu’à 65 ans.

Quel devrait être le montant de votre assurance dettes?

Vous pouvez protéger vos biens en cas d’invalidité : prêt bancaire ou loyer, marge de crédit, carte de crédit, prêts étudiants, auto et électroménagers… toutes vos dettes mensuelles reliées à une institution financière devraient être protégées en cas d’invalidité à la suite d’un accident ou d’une maladie.

Analyse de besoin

Pour calculer votre besoin d’assurance, il est toujours recommandé de consulter un conseiller en sécurité financière dûment autorisé. Si vous ne disposez pas d’un conseiller en sécurité financière, nous vous invitons à remplir le formulaire et nous vous mettrons en contact avec un conseiller en sécurité financière de votre région.

Vous pouvez aussi utiliser notre calculateur de besoins en assurance invalidité.

Pour plus d’information sur notre assurance dettes sans examen médical, nous vous invitons à prendre contact avec votre conseiller en sécurité financière, ou à nous faire parvenir vos questions par courriel à l’adresse info@humania.ca, ou par téléphone au 1 800 773-8404, du lundi au vendredi entre 8 h et 17 h (heure de l’Est).